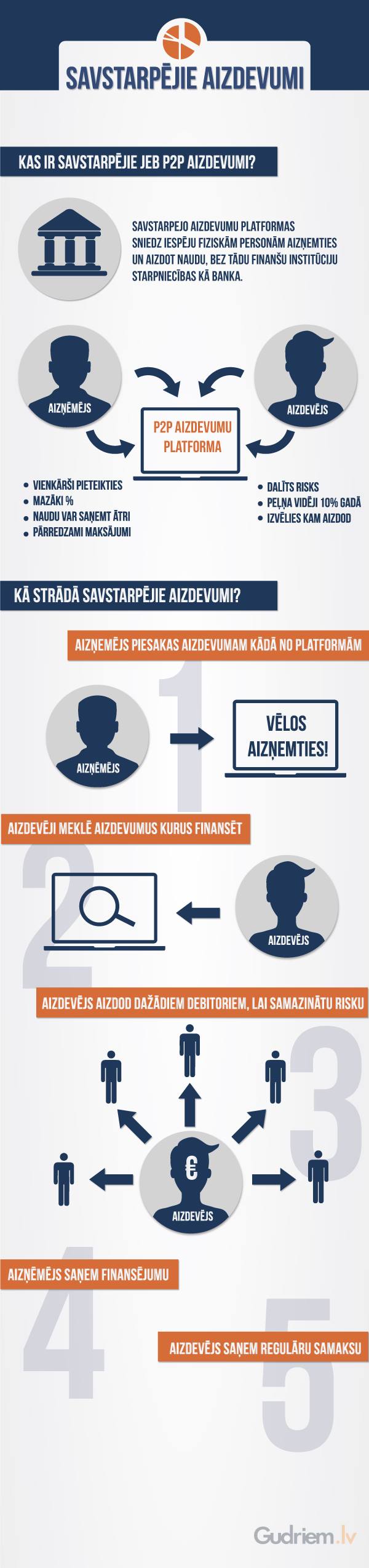

Savstarpējie (peer to peer) aizdevumi pavisam nesen ir pieejami arī Latvijā, tādēļ, noderīgi būtu izprast, ko nozīmē šāds aizdevums un kādas ir tā izdevīgās puses un riski.

Atšķirībā no, piemēram, ātrajiem kredītiem, šo aizdevumu pamatā ir platforma, kurā sastopas privātpersonas vai institūcijas, kurām ir līdzekļi, ko aizdot un tie, kuriem ir nepieciešams aizņemties naudu. Kad cilvēks, kurš vēlas aizņēmumu, aizpildījis pieteikumu aizdevuma izsniedzējam, tas tiek izvērtēts, lai noteiktu, vai aizņēmējs varēs atdot konkrētu summu. Ja atbilde ir pozitīva, aizdevumam nosaka konkrētu procentu likmi, un prasītā summa tiek ieskaitīta aizņēmēja kontā. Pēc tam šis aizdevums nonāk savstarpējo aizdevumu platformā, kur investori var izvēlēties, kuros no vairākiem pieejamiem aizdevumiem ieguldīt savus līdzekļus.

Par investoru var kļūt ne tikai dažādas institūcijas, bet arī privātpersonas, kuras vēlas ieguldīt savu naudu un nopelnīt. Taču šīm personām ir jābūt vismaz 18 gadus vecām, kā arī tām nepieciešams aktīvs bankas konts. Mazākā summa, kādu iespējams investēt, ir 10 eiro.

Savstarpējo aizdevumu vēsture tika sākta rakstīt Lielbritānijā, kad 2005.gadā tika nodibināts uzņēmums Zopa. 2006.gadā, radot kompāniju Prosper, šim piemēram sekoja arī ASV, drīz pēc tam veidojot vairākas savstarpējo aizdevumu platformas. Šāda veida aizdevumi ir pieprasīti arī citur – Jaunzēlandē, Austrālijā, Kanādā u.c. Latvijā savstarpējie aizdevumi pirmo reizi kļuva pieejami 2015.gadā. Vienlaikus jāatzīmē, ka arī šim aizdevuma veidam ir savi plusi un mīnusi, un bez risku izvērtēšanas veikt aizdevumus vai aizņēmumus nedrīkstētu.

Savstarpējo aizdevumu plusi un mīnusi

PLUSI

Cilvēkam, kurš aizņemas naudu:

– Nav jātērē laiks, lai dotos uz kredītiestādēm, pieteikumu iespējams noformēt internetā;

– Zemākas procentu likmes nekā ierastajiem aizdevējiem;

– Konkrēta ikmēneša maksa, kā arī procentu likme;

– Nav nepieciešams tieši kontaktēties ar investoru;

– Iespējams atdot aizdevumu ātrāk, bez papildu maksas;

Personai vai institūcijai, kura iegulda naudu:

– Alternatīva ierastajiem investēšanas veidiem (akcijām, fondiem utt.);

– Ieguldījumu kontu var noformēt internetā;

– Minimālā investīcija var būt tikai 10 eiro;

– Iespējams investēt vienlaicīgi vairākos aizdevumos;

– Peļņa no aizņēmēja ikmēneša maksājumu pamatsummas un procentiem;

– Iespēja izvēlēties, vai nopelnīto summu ieguldīt atkārtoti, vai izņemt no ieguldījumu konta;

– Investīciju risku samazina aizņēmēju atmaksas iespēju rūpīga pārbaude.

MĪNUSI

Cilvēkam, kurš aizņemas naudu:

– Aizņēmuma atdošanai katru mēnesi jāieplāno noteikta summa, tādēļ jāplāno savs budžets, lai izmaksas nepārsniegtu ienākumus;

– Ja savstarpējo aizdevumu izsniedzējs, izskatot pieteikumu, jūs novērtēs kā augsta riska kategorijas aizņēmēju, jūsu aizdevumam var tikt piemērota augsta procentu likme;

– Ja jums ir negatīva kredītvēsture, aizdevuma izsniedzējs var atteikt izsniegt prasīto summu.

Personai vai institūcijai, kura iegulda naudu:

– Pavisam vienkārši – lai arī tiek veikti dažādi drošības pasākumi, joprojām pastāv risks, ka jūs zaudēsit ieguldīto naudu. It īpaši tad, ja jūs ieguldīsit naudu augsta riska kategorijas aizdevumos, kuriem piemērota augsta procentu likme;

– Lai samazinātu šo risku, ieguldījumus nepieciešams izkliedēt, ieguldot finanses dažādu kategoriju aizdevumos;

– Ar savstarpējo aizdevumu palīdzību jūs īsā laikā nevarēsit gūt lielu peļņu.

Rakstu palīdzēja sagatavot gudriem.lv